وام در ایران سالهاست که بار معنایی سنگینی دارد؛ صف، ضامن، فرم، انتظار و ناامیدی. اما گزارش فینتک ایران 1404 نشان میدهد این تصویر آرامآرام در حال تغییر است. نه بهدلیل بخشنامهها یا اصلاحات ناگهانی، بلکه بهواسطه ظهور نسلی از پلتفرمهای وامدهی دیجیتال که سعی کردهاند وام را دوباره قابل استفاده، قابل فهم و قابل دسترس کنند. در این میان، پلتفرمهایی مانند نئووام دقیقاً این تغییرات را معنا کردند. جایی میان نیاز واقعی کاربران، محدودیتهای ساختاری نظام بانکی و انتظارات جدیدی که اقتصاد دیجیتال ساخته است.

بر اساس گزارش، صنعت تسهیلات یاری ایران در سال 1404 بیش از 37 هزار میلیارد تومان وام اعطا کرده و حدود 670 هزار فقره وام در این بسترها پرداخت شده است. عددها بزرگاند، اما وقتی کنار کل بازار تسهیلات خرد بانکی قرار میگیرند، سهمی در حدود 2 درصد را نشان میدهند.

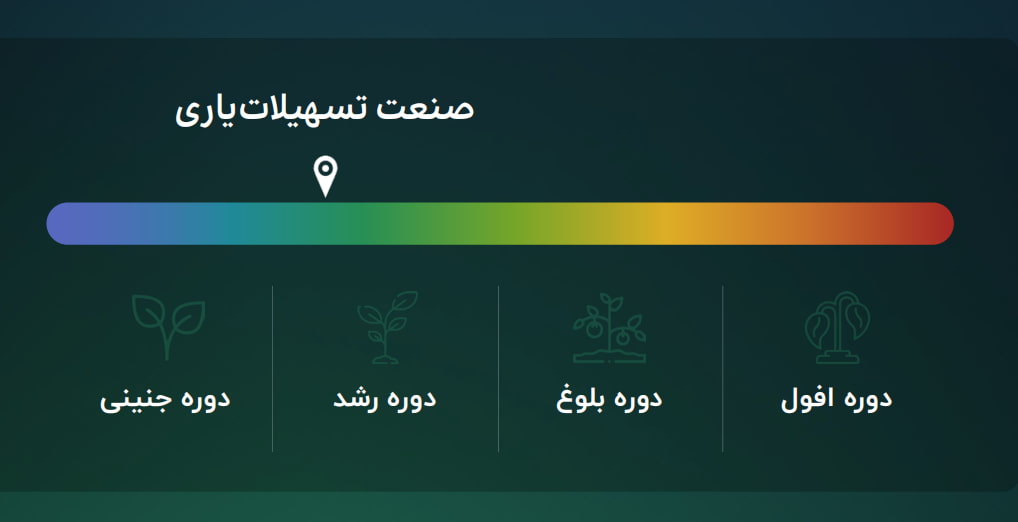

گزارش بهروشنی نشان میدهد صنعت تسهیلاتیاری در ابتدای «دوره رشد» قرار دارد؛ بازاری که هنوز اشباع نشده، اما با موانع جدی مواجه است. این یعنی فرصت، هنوز زنده است؛ بهخصوص برای بازیگرانی که مدل خود را صرفاً بر «وام کالا» محدود نکردهاند.

یکی از تمایزهای مهمی که گزارش به آن اشاره میکند، تفاوت میان BNPL و وام دیجیتال واقعی است. معمولا BNPL کوتاهمدت، مبتنی بر خرید و بدون بهره است.

اما تسهیلاتیاری و پلتفرمهای وامدهی مانند نئووام:

- افق بازپرداخت بلندتر دارند.

- به توان بازپرداخت پایدار فکر میکنند.

- نیازمند اعتبارسنجی عمیقتر و تضامین متنوعتر هستند.

نئووام نه جایگزین BNPL است، نه رقیب مستقیم آن؛ بلکه پاسخ مرحله بعدی کاربر است. کاربری که BNPL را تجربه کرده، اما حالا به وامی منعطفتر، بزرگتر و هدفمندتر نیاز دارد.

گزارش فینتک 1404 بهوضوح به یک واقعیت اشاره میکند، تقاضا برای وام خرد بسیار بیشتر از عرضه موجود است. البته دلایل این شکاف هم قابل رویت است:

- سختی دریافت وام بانکی

- فرآیندهای طولانی و غیرشفاف

- نرخهای دستوری و محدودیت منابع

در چنین فضایی، پلتفرمهای وامدهی دیجیتال تنها راهحل جایگزین نیستند؛ آنها تنها راهحل در دسترس بخش بزرگی از جامعهاند. نئووام، بهعنوان یک پلتفرم تأمین مالی دیجیتال، دقیقاً در همین شکاف رشد میکند؛ جایی که بانکها حضور کمرنگ دارند و BNPL پاسخ کامل نیست.

یکی از محورهای کلیدی گزارش، اهمیت دادههای رفتاری کاربران در بهبود فرآیند اعتبارسنجی است. پلتفرمهای وامدهی که بتوانند از دادههای واقعی بازپرداخت و رفتار مالی کاربران استفاده کنند، شانس بیشتری برای کاهش ریسک و ارائه تسهیلات عادلانهتر خواهند داشت.

مسئله اصلی صنعت تسهیلات یاری

وقتی صحبت از وامدهی دیجیتال میشود، معمولاً اولین نگرانی که به ذهن میرسد «نکول» یا همان برنگشتن پول است. اما گزارش فینتک نشان میدهد که مسئله اصلی این صنعت، فقط بدحسابی کاربران نیست. مشکل بزرگتر، مدلی است که وامدهی بر اساس آن انجام میشود.پلتفرمهای وامدهی با هزینه بالای تأمین پول، محدودیت در نرخ سود و فشارهای عملیاتی روبهرو هستند. حتی اگر بیشتر کاربران اقساط خود را بهموقع پرداخت کنند، باز هم ممکن است ارائه وام برای پلتفرم سودآور نباشد یا امکان توسعه نداشته باشد. به زبان ساده، گاهی مسئله این نیست که پول برنمیگردد؛ بلکه این است که وام دادن، با این شرایط، صرفه اقتصادی ندارد.

برای پلتفرمی مثل نئووام، این یعنی تمرکز فقط روی کاهش ریسک کافی نیست. موفقیت در گرو طراحی مدلی است که هم برای کاربر منصفانه باشد و هم برای پلتفرم، امکان ادامه و رشد را فراهم کند.

آینده صنعت تسهیلات یاری

بر اساس سناریوهای که در این گزارش به آن اشاره شده است، آینده این صنعت به این دو عامل بستگی دارد: سطح دسترسی به منابع مالی و نوع تنظیمگری. در این سناریو تصور شده و در بهترین حالت، بازار به سمت:

- تنوع مدلهای وامدهی

- همگرایی BNPL، تسهیلاتیاری و بتابانکها

- و ورود به تأمین مالی کسبوکارها (B2B Lending)

حرکت میکند.

در این بین آیندهای که برای نئووام میتوانیم متصور شویم این است که: از وام خرد فراتر رود و به زیرساخت وامدهی تبدیل شود.

اگر بخواهیم جای نئووام را روی نقشه صنعت در سال آینده مشخص کنیم، باید بگوییم: نه در ابتدای این زنجیره قرار دارد و نه در انتهای آن بلکه در میانهای هوشمندانه که هم به نیاز کاربر نزدیک است، هم به منطق مالی پایدار.

جمع بندی

گزارش فینتک 1404 نشان میدهد صنعت تسهیلاتیاری ایران هنوز راه زیادی تا بلوغ دارد؛ اما مسیرش روشن است. نئووام، اگر این مسیر را ادامه دهد، میتواند یکی از بازیگرانی باشد که وام را از یک تجربه فرسایشی، به یک ابزار توانمندساز تبدیل میکند.

دیدگاه خود را ثبت کنید.

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز علامتگذاری شدهاند *