صنعت BNPL در ایران یک به یک ترند زودگذر تبدیل نشد. بر اساس گزارش فینتک ایران 1404، BNPL به یکی از مهمترین محرکهای تحول در رفتار مالی مصرفکنندگان تبدیل شده؛ تحولی که پیامدهای آن، فراتر از خود سرویسهای BNPL، کل اکوسیستم وامدهی دیجیتال و تأمین مالی خرد را تحت تاثیر قرار داده است. در این میان، پلتفرمهایی مانند نئووام که بهطور مستقیم در حوزه وامدهی و تأمین مالی فعالیت میکنند، نهتنها از این تغییر متاثر شدهاند، بلکه میتوانند یکی از بازیگران کلیدی مرحله بعدی این بازار باشند.

این تحولات، صرفاً به تغییر روش پرداخت محدود نمیشود؛ بلکه نشانهای از دگرگونی عمیقتر در نظام اعتباردهی کشور است. جایی که مرز میان خرید، وام و تأمین مالی خرد بهتدریج محو میشود و کاربران انتظار دارند همه این خدمات را یکپارچه، سریع و دیجیتال دریافت کنند. گزارش فینتک 1404 نشان میدهد BNPL در عمل به آزمایشگاهی بزرگ برای سنجش رفتار اعتباری کاربران تبدیل شده؛ آزمایشگاهی که نتایج آن، مسیر آینده پلتفرمهای وامدهی دیجیتال مانند نئووام را نیز شکل میدهد.

صنعت BNPL دقیقا چه چیزی را تغییر داد؟

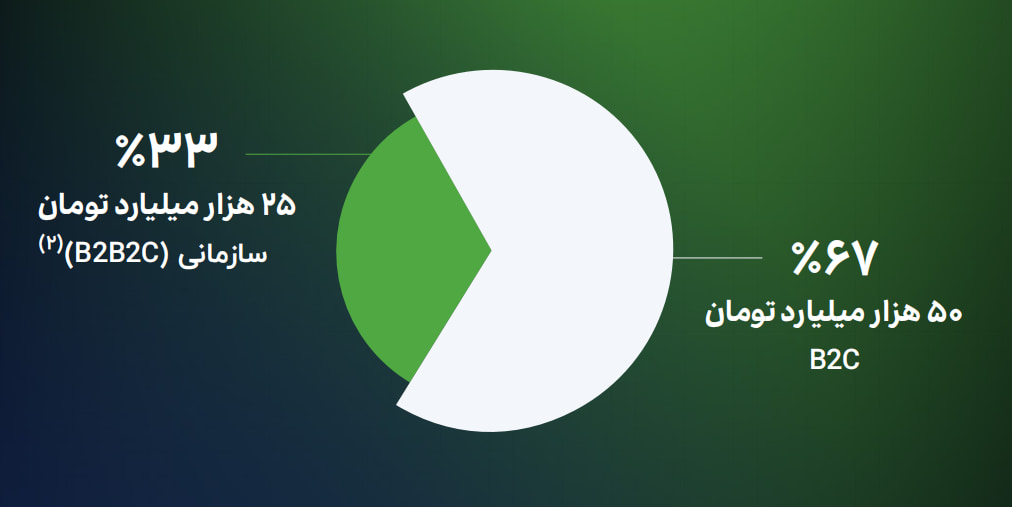

بر اساس دادههای گزارش، بازار BNPL ایران در سال 1404 به حجمی در حدود 75 هزار میلیارد تومان رسیده و بیش از 5 میلیون کاربر فعال را درگیر کرده است. اما اهمیت BNPL صرفاً در این اعداد نیست.

BNPL سه تغییر بنیادین ایجاد کرده است:

- انتظار کاربر را از وام تغییر داد: وام دیگر فرآیندی زمانبر، رسمی و پر از اصطکاک نیست؛ کاربر اعتبار را “در لحظه” در اختیار دارد.

- نرمالسازی اعتبار خرد دیجیتال: میلیونها کاربر برای اولینبار بدون مراجعه به بانک، از اعتبار استفاده کردهاند.

- انتقال تصمیم مالی به لحظه خرید: بر دیگر اول وام نمیگیرد، بعد خرید کند؛ بلکه خرید میکند و همزمان تأمین مالی میشود.

این سه تغییر شد همان بستر ذهنی که کاربر در لحظه خرید به آن نیاز داشت و عادتهای مصرفکنندگان را تغییر داد. البته که این تغییرات به نفع تمامی پلتفرمهای وام دهی دیجیتال شد.

یکی از نکات کلیدی گزارش فینتک این است که مدل BNPL بهتنهایی، از نظر پایداری مالی، با چالشهایی مانند ریسک نکول، محدودیت سقف اعتبار و نیاز به منابع مالی پایدار مواجه است. اما پلتفرمهایی مانند نئووام اینگونه تعریف میشوند.

- فراتر از سقف BNPL برای کاربران تامین اعتبار میکنند.

- یک پلتفرم مکمل برای BNPL هستند.

- میتوانند شریک مالی پلتفرمهای BNPL نیز باشند.

گزارش فینتک1404 نشان میدهد که کاربران BNPL بهتدریج به دو دسته تقسیم میشوند:

- کاربرانی که اعتبارهای کوچک و کوتاهمدت میخواهند.

- کاربرانی که پس از تجربه BNPL، بهدنبال اعتبار بزرگتر، منعطفتر و شخصیسازیشدهتر هستند.

دسته دوم، دقیقاً بازار هدف پلتفرمهایی مانند نئووام است. کاربری که امروز گوشی را با BNPL میخرد، فردا برای هزینه درمان، آموزش، تعمیر خانه یا سرمایه در گردش شخصی، به وام دیجیتال واقعی نیاز دارد.

یکی از داراییهای کلیدی که در گزارش BNPL به آن اشاره میشود، داده رفتاری کاربران است.

BNPL حجم عظیمی از دادههای زیر را تولید میکند:

- الگوی بازپرداخت

- نوع خرید

- زمانبندی مصرف

- رفتار نکول یا خوشحسابی

نئووام، بهعنوان یک پلتفرم وامدهی، میتواند با استفاده از چنین دادههایی (مستقیم یا از طریق همکاریهای اکوسیستمی)، مدلهای اعتبارسنجی دقیقتر و منعطفتری طراحی کند؛ مدلی که نسبت به اعتبارسنجیهای سنتی بانکی، بسیار کارآمدتر است.

در BNPL معمولاً اعتبار کوتاهمدت، مبتنی بر خرید کالا یا خدمت مشخص و اغلب بدون سود مستقیم برای کاربر است.

در حالی که پلتفرمهایی مانند نئووام در حوزه وامدهی ساختاریافته، تامین مالی هدفمند و تسهیلات متنوع فعالیت میکنند. اما همین تفاوت، دقیقاً نقطه فرصت نئووام است.

گزارش فینتک 1404 نشان میدهد متوسط مبلغ هر اعتبار BNPL در ایران در بازهای بین 5 تا 30 میلیون تومان قرار دارد و دوره بازپرداخت اغلب کمتر از 4 ماه است. این ویژگیها نشان میدهد BNPL بیشتر برای تامین مالی کوتاهمدت طراحی شده و پاسخگوی نیازهای اعتباری بزرگتر یا بلندمدت کاربران نیست.

آینده بازار BNPL

در گزارش فینتک 1404 یک سری سناریوهای احتمالی برای این صنعت در نظر گرفته شده است که جمع بندی آنها نشان میدهد:

- BNPL در نقطه فروش باقی میماند.

- پلتفرمهای وامدهی دیجیتال، تأمین مالی عمیقتر را بر عهده میگیرند.

- کاربران از مسیرهای سادهتر وارد اعتبار میشوند.

- و بازیگران دادهمحور برنده خواهند بود.

در چنین سناریویی، نئووام نهتنها تهدیدی از سمت BNPL ندارد، بلکه میتواند یکی از برندگان اصلی موج بعدی وامدهی دیجیتال باشد.

جمع بندی

BNPL در ایران مثل یک دروازه ورود به دنیای اعتبار دیجیتال است؛ اما مقصد نهایی کاربران، پلتفرمهایی هستند که بتوانند: اعتبار بزرگتر بدهند، انعطافپذیری بیشتری داشته باشند و تجربه مالی کاملتری ارائه دهند. به عبارت سادهتر اگر BNPL زبان ساده اعتبار است، نئووام میتواند زبان حرفهای و بالغ آن باشد.

دیدگاه خود را ثبت کنید.

نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز علامتگذاری شدهاند *